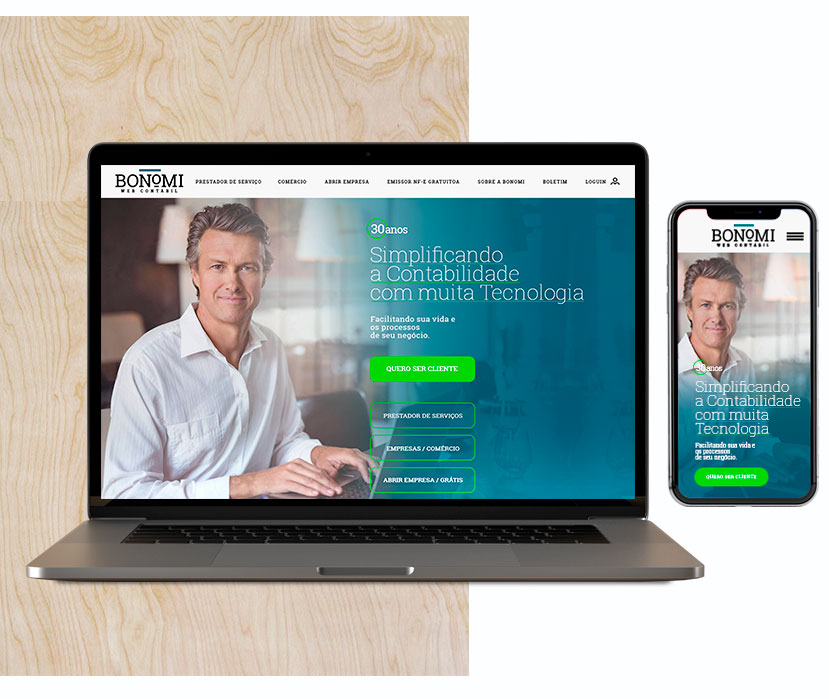

Simplificando

a Contabilidade

com muita Tecnologia

Facilitando sua vida

e os processos

de seu negócio.

PRESTADOR DE SERVIÇOS

EMPRESAS / COMÉRCIO

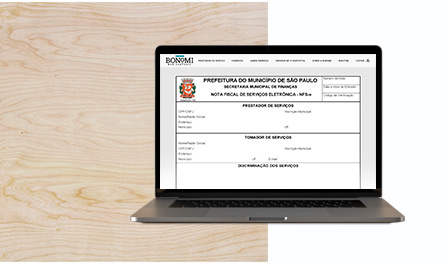

CERTIFICADO DIGITAL - COMPRE AQUI